IESE Insight

¿Hasta dónde llega la disrupción de la banca?

La preocupación por la rentabilidad, el crecimiento de las fintech y el alcance potencial de las big tech están sacudiendo la banca. El caso de Ant Financial, el gigante fintech de Alibaba que impregna casi todos los aspectos de la vida del consumidor, ilustra esa disrupción digital.

Por Xavier Vives

Hace diez años, los diez mayores bancos del mundo por activos eran europeos o estadounidenses, mientras que ahora esa clasificación la dominan seis entidades asiáticas. La razón de este vuelco hay que buscarla no solo en la crisis y en el auge de Asia, sino también en las consecuencias de la disrupción digital que ha supuesto el aumento de la competencia de las compañías de tecnología financiera (fintech) y las plataformas en la banca minorista.

Como consecuencia, la rentabilidad del sector se ha visto amenazada, hasta tal punto que los bancos europeos y japoneses apenas cubren su coste de capital. Es legítimo preguntarse quiénes ocuparán los diez primeros puestos dentro de diez años. Basta pensar en que la capitalización de grandes tecnológicas como Amazon o Google empequeñece la de los grandes bancos internacionales. Las siguientes figuras dan una idea del alcance de la disrupción del sector bancario global (más información sobre este tema en el artículo "Digital Disruption in Banking", publicado en The Annual Review of Financial Economics).

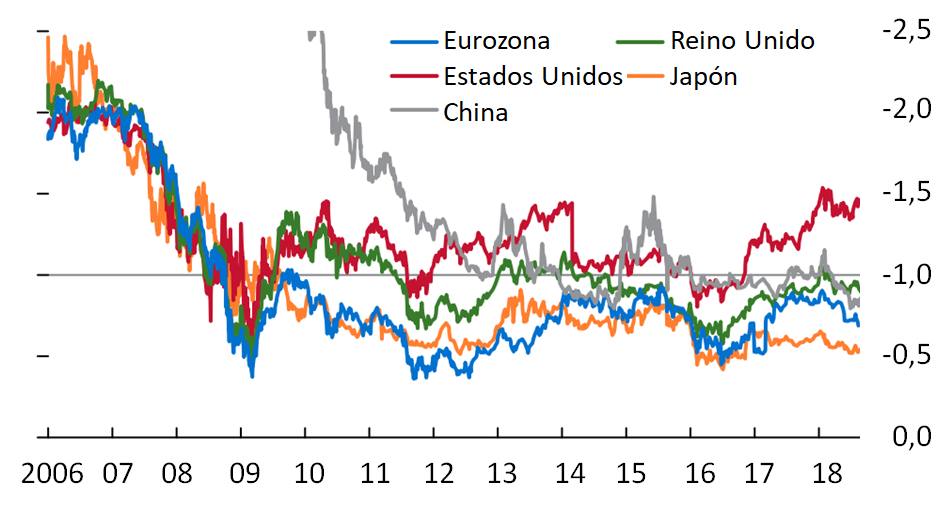

1. Los bancos son menos rentables

El sistema bancario sigue bregando para volver a los niveles de rentabilidad anteriores a la crisis. La debilidad del sector se debe a la interacción de numerosos factores: el desapalancamiento y el lastre de los activos heredados de la crisis, unos tipos de interés bajos durante un tiempo prolongado y la amenaza de nuevos competidores tecnológicos, además del aumento de los costes regulatorios y de cumplimiento de obligaciones. Como muestra la figura 1, el ratio precio/valor contable agregado de los bancos de las mayores economías es inferior a 1, con la excepción de Estados Unidos. Este dato indica que, en estos países, el mercado descuenta la baja rentabilidad de los bancos que resulta de comparar su capitalización bursátil con la cantidad de capital anotada en el balance.

Figura 1. Ratio precio/valor contable de los bancos

Fuente: basado en IMF Global Financial Stability Report (2018).

2. El impacto de la disrupción digital

El sector se enfrenta a una profunda reestructuración en un contexto de tipos de interés y rentabilidad bajos. Ha crecido la adopción de las nuevas tecnologías digitales en el sector financiero y la adquisición de usuarios asociados a ellas. De hecho, el cambio más importante en el sector bancario viene dado por la disrupción digital, que ha dejado a los bancos tradicionales con tecnologías heredadas potencialmente obsoletas y redes de oficinas demasiado grandes ante la mayor calidad de servicio que pueden ofrecer los nuevos competidores. Los clientes tienen nuevas expectativas respecto a la facilidad de uso de la interfaz y la transparencia. En Asia y África, el salto tecnológico ha permitido la bancarización de segmentos de la población que hasta ahora no lo estaban.

Los factores de impulso de la disrupción digital del sector financiero se sitúan en el lado de la oferta (en su mayor parte, avances tecnológicos) y en el de la demanda (nuevas expectativas del consumidor respecto al servicio). En el lado de la oferta tecnológica, los factores relevantes son la interfaz de programación de aplicaciones para Internet (API), la computación en la nube, los smartphones, las criptomonedas y la tecnología blockchain.

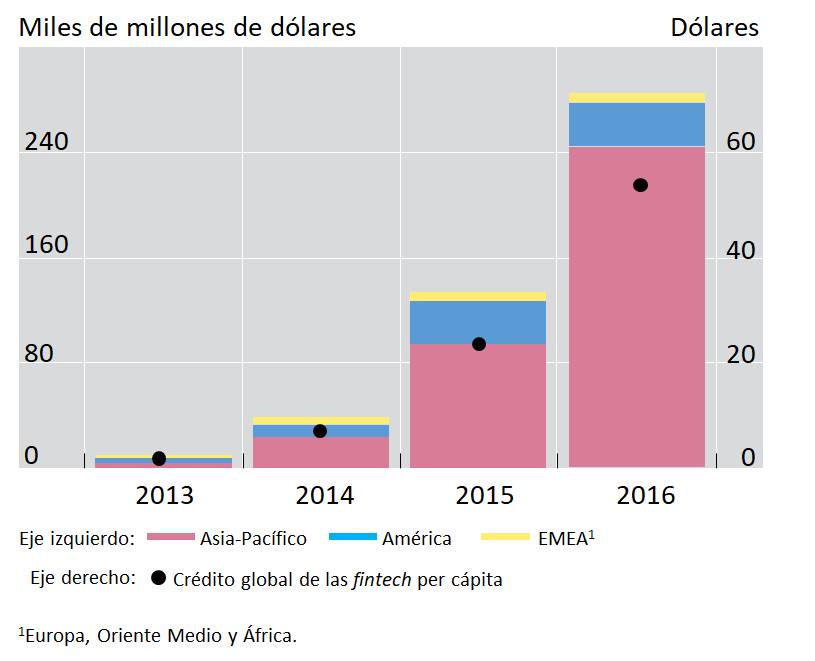

El crédito de las fintech (o sea, las operaciones de crédito online no realizadas por los bancos comerciales tradicionales) ha crecido rápidamente desde 2005. En los últimos años, la actividad crediticia de las fintech se ha expandido rápidamente en muchos países. Como muestra la figura 2, de los 11.000 millones de dólares alcanzados en 2013 en todo el mundo se ha pasado a los 284.000 millones en 2016. En valores absolutos, el volumen del crédito online es mayor en algunos países, como China, Estados Unidos y Reino Unido. Sin embargo, y pese a su fuerte crecimiento, el crédito de las fintech representa una proporción muy pequeña del crédito total en la mayoría de los países. En China, representó el 13% del total de nuevos préstamos en la primera mitad de 2018.

Figura 2. Volumen global de nuevos préstamos de las fintech

Fuente: basado en Claessens et al. (2018).

La ventaja fundamental de las fintech es un modelo de negocio con menos costes innecesarios. Libre de los sistemas heredados, se benefician de tecnologías punteras que responden de manera rápida y flexible a las nuevas preferencias del consumidor. Además, se centran en actividades con una mayor rentabilidad financiera (ROE), como pagos, asesoría financiera y distribución de productos financieros. Son también capaces de atraer talento joven.

Por contra, las fintech se enfrentan a la falta de una base de clientes leal y consolidada, el acceso limitado a información no estructurada (blanda) sobre clientes potenciales, la falta de reputación y reconocimiento de marca y un coste de capital relativamente alto. Pero quizá la amenaza de disrupción más grave venga de las big tech, las grandes empresas tecnológicas que avanzan hacia la prestación directa de servicios o productos financieros.

3. La ventaja competitiva de las big tech

Las big tech disfrutan de la mayor parte de las ventajas de las fintech sin casi ninguno de sus inconvenientes. Disponen de una base leal y consolidada de clientes y mucha información sobre estos, una gran reputación y capacidad de influencia, marcas potentes, la posibilidad de explotar los efectos de red y la de financiar sus actividades con un coste de capital bajo.

Los buscadores de Internet (como Google) recaban información sobre los clientes a partir de su actividad de búsqueda, las redes sociales (como Facebook) poseen datos personales de los usuarios y de sus contactos y las plataformas de comercio electrónico (como Amazon) disponen de datos de los vendedores y de los compradores, como sus hábitos. Las complementariedades de los negocios de las big tech con los servicios financieros dependerán del tipo de datos recopilados. En el caso de las empresas de redes sociales y búsqueda en Internet, los datos ayudarán en la distribución y el precio de los servicios financieros, mientras que en el de las plataformas de comercio electrónico facilitarán la evaluación de solvencia.

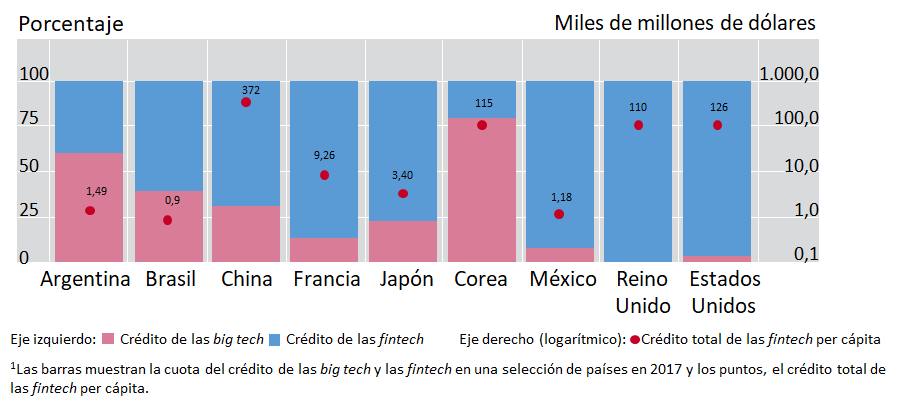

Las big tech se adentraron inicialmente en los servicios de pago y en algunos países se expandieron a los préstamos y otros productos financieros, ya fuera directamente o junto con instituciones financieras asociadas. En la figura 3 vemos que el volumen del crédito de las big tech en relación con el crédito total de las fintech varió mucho de un país a otro en 2017. Fue mayor en Corea del Sur, Argentina y Brasil, donde el mercado del crédito de las fintech es relativamente pequeño. China es el mayor mercado del mundo para el crédito de las fintech y las big tech, tanto en valores absolutos como per cápita

y, curiosamente, la cuota del crédito de las big tech fue de solo un 20%. Finalmente, la cuota del crédito de las big tech fue muy pequeña en los mercados financieros más desarrollados, como Estados Unidos y Reino Unido. La cuestión es cuánto crecerá y si las big tech lo conseguirán asociándose o compitiendo con los bancos tradicionales.

Figura 3. Crédito de las big tech y las fintech en una selección de países (1)

Fuente: basado en Frost et al. (BIS WP nº 779, 2019).

4. El caso de China

El gigante asiático ilustra el gran impacto que las fintech y sobre todo las big tech pueden tener en el sector bancario. Su ecosistema de conectividad móvil, junto con la escasez de la oferta de los bancos dirigida al consumidor y un marco regulatorio favorable a la innovación, ha permitido que las grandes tecnológicas alcancen una mayor cuota de mercado. Los préstamos P2P y los pagos móviles están muy desarrollados. Entre las actividades financieras de las big tech se incluyen los pagos móviles de bienes de consumo. Estos pagos, cada vez más populares, constituyen actualmente el 16% del PIB (en Estados Unidos y Reino Unido representan menos del 1%).

En 2003 y 2004, Alibaba, la empresa de comercio electrónico más importante de China, aprovechó que el sistema de pagos estaba muy poco desarrollado para introducir Alipay, una plataforma de pagos online que forma parte de Ant Financial. Alipay ha sido decisiva para el éxito de Alibaba. Hoy ofrece pagos, gestión de patrimonio, préstamos, seguros y servicios de calificación de crédito, tiene más de 520 millones de usuarios y maneja dinero al mismo nivel que los cuatro grandes bancos tradicionales del país. La plataforma copa más del 50% de los pagos móviles en China y su único competidor importante es el gigante tecnológico Tencent, propietario de WeChat, la app de mensajería y red social dominante. Entre ambas empresas controlan el 94% del mercado. El valor total de las transacciones de dinero electrónico en China supera al que suman Visa y MasterCard en todo el mundo.

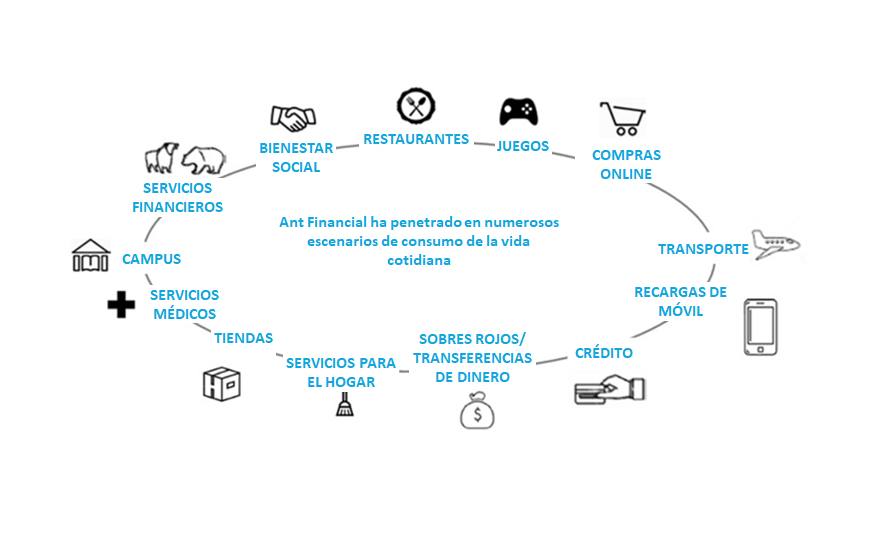

Ant Financial se encarga de coordinar la gestión de todas las operaciones del grupo en el ámbito financiero. Como muestra la figura 4, Ant Financial se ha introducido en la vida cotidiana. Su éxito se basa en la explotación del ecosistema. Ha cubierto las necesidades de los clientes, además de aumentar la inclusión financiera de consumidores y pymes en las zonas urbanas y en las rurales. Y lo ha logrado valiéndose de las tecnologías más avanzadas para generar datos dinámicos en varios sectores empresariales y de la transferencia de tecnología para colaborar con socios locales.

Figura 4. Ecosistema de Ant Financial

Fuente: basado en Bank of the Future (Citi, 2018).

Tanto la evolución de las expectativas del consumidor como las innovaciones tecnológicas, los cambios regulatorios y los nuevos modelos de negocio van a marcar el futuro del sistema bancario mundial. ¿Cómo serán los bancos en 2030? Solo el tiempo lo dirá.