IESE Insight

'Corporate venturing': ¿y si David colaborara con Goliat?

La cooperación entre grandes empresas y startups para crecer vía innovación es cada vez más habitual. Pero, ¿cómo conseguir que estos proyectos lleguen a buen puerto?

Fondos de capital riesgo corporativo, misiones de exploración, hackathons, excubadoras, incubadoras y aceleradoras corporativas? Son solo algunas de las fórmulas en que se materializa la colaboración entre grandes empresas y startups. Es lo que en inglés se conoce como corporate venturing, una práctica que ha sido adoptada por corporaciones como Siemens, GE, IBM, Xerox, Merck y Lucent.

El uso de este tipo de mecanismos se ha expandido notablemente: mientras que en 2010 la utilización de incubadoras y aceleradoras en las 210 mayores empresas del mundo por capitalización bursátil era anecdótica, cinco años después ya recurrían a ellas casi la mitad.

Pero, ¿por dónde empezar? ¿Cómo elegir el mecanismo de colaboración más adecuado? ¿Con qué presupuesto, plazos y objetivos hay que trabajar?

El informe Open Innovation: Building, Scaling and Consolidating Your Firm's Corporate Venturing Unit, basado en entrevistas con los directores de innovación de 44 grandes firmas que ya disponen de una unidad de corporate venturing, aborda este tipo de dudas.

El documento ha sido elaborado por la profesora Mª Julia Prats y Josemaria Siota, del Centro de Iniciativa Emprendedora e Innovación de IESE, junto a Tommaso Canonici y Xavier Contijoch, de la consultora Opinno.

Retos y oportunidades

La colaboración entre grandes compañías y startups plantea desafíos importantes tanto para unas como para otras, ya que sus características y dinámicas son muy distintas, casi antagónicas. Pero precisamente esa diferencia las puede hacer también muy complementarias.

Los mayores retos para las empresas establecidas están relacionados con la gestión de la propiedad intelectual, la protección de la marca, la estabilidad financiera y la cultura emprendedora.

Para la startup, lo más difícil es encontrar el punto de entrada adecuado para iniciar la colaboración, entender el rol de las distintas personas y departamentos que trabajan en una gran corporación, lidiar con ciclos de decisión lentos, superar el temor a negociaciones abusivas y resignarse ante el desconocimiento o la incomprensión de su forma de trabajar por parte de la gran empresa.

Los mecanismos más utilizados

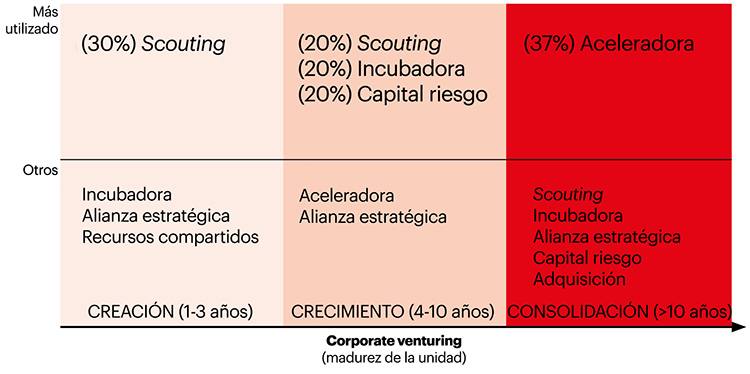

El informe advierte que en la mayoría de las empresas coexisten diversos instrumentos de corporate venturing. Aunque suelen abundar las incubadoras corporativas, que facilitan la atracción y la relación con startups, se aprecian diferencias en la intensidad de uso de cada mecanismo y en los objetivos perseguidos en función de la fase de maduración de la unidad.

En la fase de creación, por ejemplo, las empresas analizadas optaron por mecanismos con un coste relativamente bajo y que pueden desplegarse de forma rápida, como las misiones de exploración (30%). Pasados unos años, en la etapa de crecimiento, estos mecanismos van perdiendo peso en favor de otros más complejos, como las incubadoras (20%) o el capital riesgo corporativo (20%). En la etapa de consolidación, son las aceleradoras las que juegan un papel más importante en el impulso de los nuevos proyectos (37%).

Criterios de selección

Elegir el mecanismo o la combinación de mecanismos más apropiados para cada etapa es una de las claves del éxito. Pero, ¿en base a qué criterios se decide?

Según esta investigación, la mayor parte de las empresas encuestadas se basan en consideraciones estratégicas, como el nivel de innovación requerido (36%) o el tiempo necesario para validar el mecanismo (14%). Solo una de cada cinco empresas aproximadamente (22%) reconoce priorizar el retorno sobre la inversión.

Sin embargo, lo más frecuente es que se mida el impacto de este mecanismo por su retorno financiero a corto y medio plazo (40%), en lugar de otros indicadores como el ajuste estratégico de la oportunidad con el negocio (20%), el número de productos potenciales que permitiría comercializar (20%) o la reducción del time-to-market (12%).

Se trata de una incoherencia que, según advierten los investigadores, puede originar problemas: está demostrado que las compañías que otorgan un peso excesivo a los indicadores financieros pueden perder oportunidades de gran potencial a largo plazo que no tienen ese retorno claro a corto.

¿Cuánto, cuánto, cuánto?

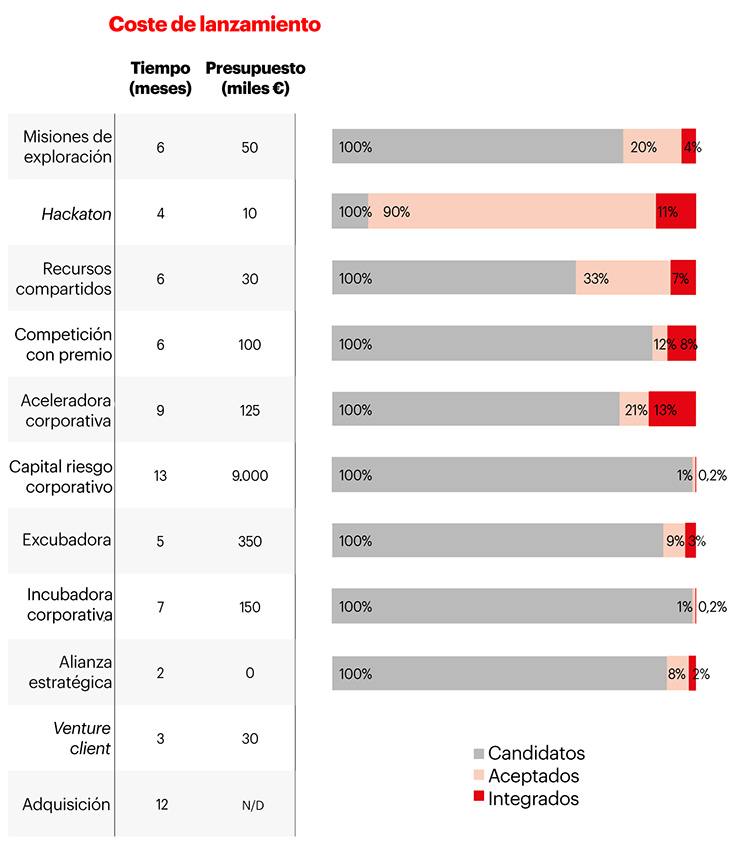

El tiempo medio de puesta en marcha de cada mecanismo es muy diverso. Algunos, como las misiones de exploración, pueden iniciarse de forma bastante rápida (2-6 meses), mientras que otros, como las operaciones de capital riesgo corporativo o las adquisiciones, suelen requerir plazos más amplios (12-13 meses).

En cuanto a los costes, la mayoría de los mecanismos no requieren más de 350.000 euros de presupuesto, aunque las operaciones de capital riesgo y las adquisiciones pueden suponer un desembolso mucho mayor.